-Bahasa Indonesia-

1. PENDAHULUAN

Terdapat lima sumber air yang dapat dimanfaatkan bagi kebutuhan kegiatan perkotaan, yaitu:[1]

- air hujan, yaitu air hasil kondensasi uap air yang jatuh ke tanah;

- air tanah, yaitu air yang mengalir dari mata air, sumur artesis atau diambil melalui sumur buatan;

- air permukaan, yaitu air sungai, danau atau semua air yang terdapat pada permukaan tanah;

- desalinasi air laut atau air payau/asin; dan

- hasil pengolahan air buangan.

Dari kelima sumber air tersebut, air tanah dan air permukaan merupakan pilihan sumber air yang utama untuk dimanfaatkan. Hal ini disebabkan kedua sumber tersebut mudah didapat, jumlahnya relatif besar dan secara kualitas juga relatif lebih baik untuk diolah menjadi air yang layak untuk dikonsumsi.

Air tanah adalah sumber air yang terdapat di bawah permukaan tanah pada lajur/zona jenuh air (zone of saturation).[2] Air tanah berasal dari air hujan dan air permukaan yang meresap (infiltrate) mula-mula ke zona tak jenuh (zone of aeration), kemudian meresap semakin mendalam hingga mencapai zona jenuh air dan akhirnya menjadi air tanah. Air tanah adalah salah satu fase dalam daur hidrologi, yakni suatu peristiwa yang selalu berulang dari urutan tahap yang dilalui air dari atmosfer ke bumi dan kembali ke atmosfer. Penguapan dari darat, laut atau air pedalaman selanjutnya terjadi pengembunan membentuk awan, pencurahan, pelonggokan dalam tanah atau badan air kemudian penguapan kembali. Potensi sumber daya air tanah yang dapat dimanfaatkan secara langsung adalah:[3]

- air tanah dangkal (akuifer tidak tertekan), yakni air yang tersimpan dalam akuifer dekat permukaan hingga kedalaman 40 meter. Air tanah dangkal dimanfaatkan secara langsung untuk keperluan air minum dan rumah tangga serta pertanian rakyat, dengan cara penyadapan melalui sumur gali atau sumur pasak;

- air tanah menengah atau dalam (akuifer tertekan), yakni air yang tersimpan dalam akuifer pada kedalaman lebih dari 40 meter, biasanya digunakan untuk keperluan selain rumah tangga, atau untuk kegiatan usaha dan industri, dengan cara penyadapan melalui sumur pasak atau sumur bor.

Berdasarkan Peraturan Menteri ESDM Nomor 2 Tahun 2017 tentang Cekungan Air Tanah di Indonesia (Permen ESDM No 2 Tahun 2017), Cekungan Air Tanah (CAT) adalah suatu wilayah yang dibatasi oleh batas hidrogeologis, seperti pengimbuhan, pengaliran, dan pelepasan air tanah berlangsung. CAT menjadi dasar pengelolaan air tanah di Indonesia dan menjadi acuan penetapan zona konservasi air tanah, pemakaian air tanah, pengusahaan air tanah dan pengendalian daya rusak air tanah. Penentuan CAT berdasar pada batas hidrogeologis, bukan pada batas administrasi sehingga banyak CAT yang keberadaannya melintasi dua wilayah administrasi, bahkan bisa lebih. Terdapat 421 CAT yang tersebar di seluruh wilayah Indonesia dengan luas mencapai ±900.000 km2 dan potensi air tanah sebesar ±500 Milyar m3/tahun sebagaimana disebutkan dalam Permen ESDM No 2 Tahun 2017.

Penggunaan sumber daya air tanah digunakan untuk kegiatan usaha maupun bukan untuk kegiatan usaha sebagaimana disebutkan dalam Pasal 2 ayat 1 Permen ESDM No 14 Tahun 2024. Penggunaan sumber daya air tanah yang digunakan untuk kegiatan usaha tersebut dilakukan setelah memiliki Izin Pengusahaan Air Tanah dan penggunaan sumber daya air tanah yang digunakan bukan untuk kegiatan usaha dilakukan setelah memiliki Persetujuan Penggunaan Air Tanah dari pemerintah sesuai dengan kewenangannya.

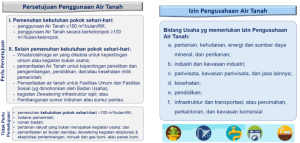

Berikut adalah kegiatan-kegiatan dalam penggunaan sumber daya air tanah yang menjadi objek pengaturan perizinan air tanah.

Gambar 1.1. Objek Pengaturan Perizinan Air Tanah

Penggunaan sumber daya air tanah untuk kegiatan usaha berupa kegiatan industri umumnya digunakan untuk proses produksi, pendinginan, pembuangan limbah. Untuk di dalam kawasan industri biasanya air tanah juga dapat digunakan oleh perusahaan kawasan industri sebagai penyediaan air bersih untuk kegiatan operasional perusahaan industri (tenant). Besarnya kebutuhan air industri antara lain ditentukan oleh kebutuhan satuan produksi/unit, kebutuhan air per tenaga kerja dan kebutuhan pertambahan nilai atau nilai produksi. Jumlah konsumsi air bersih per jenis industri berbeda – beda oleh karena adanya perbedaan dalam tahapan dan beban produksi. Kebutuhan air bersih paling besar terdapat pada jenis industri minuman, bahan makanan, makanan, bahan kimia industri, dan bahan kimia lain. Sedangkan konsumsi air terkecil terdapat pada jenis industri kayu, semen dan kapur, dan perhiasan.

Penggunaan air tanah di Indonesia telah diatur dalam Undang-Undang Nomor 17 Tahun 2019 tentang Sumber Daya Air (UU SDA) beserta aturan turunannya, yang mewajibkan setiap pihak yang memanfaatkan air tanah untuk kegiatan usaha agar memiliki Izin Pengusahaan Air Tanah. Selain itu, disebutkan dalam Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (UU HKPD) bahwa pemerintah daerah kabupaten/kota juga berwenang memungut pajak air tanah (PAT) dalam hal pengambilan dan/atau pemanfaatan air tanah untuk kegiatan usaha dengan menerapkan aturan pendukung melalui peraturan daerah. Dalam pelaksanaan peraturan tersebut, peran pajak dan pengawasan terhadap penggunaan air tanah menjadi kunci untuk memastikan kelestarian sumber daya air. Hal ini sejalan dengan kebijakan yang menekankan pentingnya pengelolaan sumber daya alam secara berkelanjutan untuk kepentingan ekonomi dan sosial. Oleh karena itu, peran pemerintah daerah sangat penting dalam mengawasi implementasi kebijakan di tingkat lokal dalam hal pemanfaatan air tanah.

Penggunaan air tanah merupakan pilihan terakhir dalam hal untuk kegiatan usaha apabila sumber air permukaan tidak memungkinkan dari segi jarak dan topografi untuk dimanfaatkan, hal ini sebagai bentuk pengendalian pemanfaatan sumber air dengan membatasi penggunaan air tanah dalam hal ketersediaan sumber air permukaan terbatas, dikarenakan air tanah merupakan sumber daya air yang keberadaannya terbatas dan kerusakannya dapat mengakibatkan dampak yang luas serta pemulihannya sulit dilakukan misalnya pengambilan air tanah secara berlebihan dapat mengakibatkan penurunan permukaan tanah (Land Subsidence) dan/atau mencegah intrusi air laut, sehingga pemberian perizinan berusaha untuk menggunakan sumber daya air berupa air tanah dilakukan secara ketat dengan urutan prioritas terlebih dahulu megutamakan kebutuhan pokok sehari-hari, pertanian rakyat, kepentingan publik, kemudian terakhir untuk kebutuhan usaha sebagaimana disebutkan dalam Pasal 103 ayat (7) Peraturan Pemerintah Nomor 30 Tahun 2024 tentang Pengelolaan Sumber Daya Air (PP Pengelolaan SDA).

2.Kebijakan Penggunaan Air Tanah

- Bagi Pengelola Kawasan Industri

- Penyediaan air baku dengan menggunakan sumber air tanah sebagai pilihan terakhir untuk memenuhi kebutuhan kawasan industri atau kegiatan operasionalnya, apabila sumber air permukaan tidak memungkinkan dari segi jarak dan topografi.

- Memiliki Perizinan Berusaha berupa Izin Pengusahaan Air Tanah apabila digunakan untuk kebutuhan usaha dan/atau Persetujuan Penggunaan Air Tanah apabila digunakan untuk kebutuhan bukan usaha.

- Mengikuti seluruh ketentuan teknis dalam Izin Pengusahaan Air Tanah dan/atau Persetujuan Penggunaan Air Tanah serta pedoman teknis yang telah ditetapkan oleh pemerintah.

- Menyampaikan laporan teknis secara berkala setiap 6 (enam) bulan sekali kepada pemerintah sesuai dengan kewenangannya, untuk debit pengambilan air tanah lebih dari 10 m3/hari yang dipergunakan untuk kegiatan usaha.

- Melakukan usaha penghematan air dan pengendalian terjadinya pencemaran air tanah.

- Melakukan pemulihan dan/atau perbaikan atas akibat kerusakan lingkungan yang disebabkan oleh kegiatan pengusahaan air tanah yang dilakukan.

- Membayar PNBP dan/atau kewajiban keuangan lainnya sesuai ketentuan peraturan perundang-undangan.

- Melaksanakan manajemen air di dalam kawasan dengan melakukan sosialisasi dan himbauan kepada seluruh Perusahaan Industri (tenant) di dalam Kawasan Industri untuk tidak melakukan pengambilan air tanah dan melakukan pemantauan secara rutin lebih dari 1 (satu) kali dalam setahun sebagaimana disebutkan dalam Permenperin No 26 Tahun 2025.

- Bagi Perusahaan Industri (tenant)

Perusahaan Industri (tenant) wajib memelihara daya dukung lingkungan sekitar termasuk tidak melakukan pengambilan air tanah sebagaimana disebutkan dalam Pasal 64 ayat 1 huruf c PP Perwilayahan Industri dan Pasal 5 ayat 2 Permen ESDM No 14 Tahun 2024.

Larangan penggunaan air tanah bagi Perusahaan Industri (tenant) di dalam kawasan industri diatur di beberapa peraturan perundang-undangan bertujuan untuk mencegah eksploitasi berlebihan oleh Perusahaan Indsutri (tenant) yang memicu kerusakan lingkungan di dalam kawasan dan lingkungan sekitarnya seperti penurunan muka tanah (land subsidence), intrusi air laut, dan penurunan kualitas air tanah. Larangan ini mendorong konservasi sumber daya air tanah, menjamin keseimbangan ekosistem, serta memastikan pemanfaatan air yang adil dan berkelanjutan.

3. Tujuan Perizinan Air Tanah

- Konservasi Sumber Daya Air dan Lingkungan

- Mencegah eksploitasi berlebihan: Izin mengatur volume dan lokasi pengambilan, yang mencegah penggunaan air tanah secara berlebihan yang dapat mengeringkan akuifer.

- Mencegah penurunan muka tanah (Land Subsidence): Pengambilan air tanah tanpa kendali memicu penurunan muka tanah, yang berisiko merusak infrastruktur vital dan meningkatkan risiko banjir di kota-kota pesisir.

- Mencegah intrusi air laut: Di daerah pesisir, perizinan membantu mencegah masuknya air laut ke dalam lapisan air tanah (intrusi) yang merusak kualitas air bersih.

- Kepastian Hukum dan Pengelolaan Terukur

- Kepastian legalitas: Izin memberikan legalitas kepada pengusaha/industri, memastikan bahwa penggunaan air tanah dilakukan secara bertanggung jawab dan sah secara hukum.

- Pengelolaan Cekungan Air Tanah (CAT): Pemerintah dapat memantau dan mengelola cekungan air tanah, khususnya akuifer, agar tetap berkelanjutan.

- Jaminan Ketersediaan Air (Ketahanan Air)

- Keberlanjutan untuk generasi mendatang: Pengaturan ini memastikan bahwa air tanah tetap tersedia dalam kuantitas dan kualitas yang memadai, baik untuk saat ini maupun generasi mendatang.

- Mendukung pembangunan ekonomi: Air tanah adalah andalan industri dan komersil, sehingga perizinan memastikan pasokan air yang stabil bagi sektor produktif yang menggerakkan ekonomi nasional.

- Optimalisasi Layanan dan Pengawasan

- Penyederhanaan birokrasi: Sistem perizinan melalui Online Single Submission (OSS) untuk permohonan Perizinan Berusaha dibuat lebih cepat dan efisien (paling lama 14 hari kerja setelah dokumen dinyatakan lengkap dan sesuai) bertujuan mendorong kepatuhan, sehingga lebih banyak pengguna terdata.

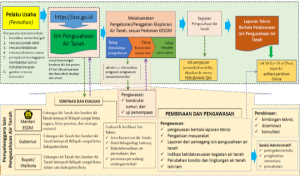

4. Alur Pengajuan Izin Pengusahaan Air Tanah

- Prosedur Pengajuan Izin Baru

Persyaratan dan data teknis:

- Data teknis permohonan yang memuat:

- Alamat lokasi sumur bor/gali;

- Koordinat rencana titik pengeboran/penggalian eksplorasi air tanah atau ruas Sungai bawah tanah dalam format decimal degree yang berada dalam koordinat KKPR;

- Rencana jumlah debit pengambilan atau penggunaan air tanah dalam m3/hari (meter kubik per hari);

- Rencana kedalaman sumur bor/gali eksplorasi air tanah, kecuali untuk kegiatan Sungai bawah tanah;

- Rencana diameter sumur bor/gali eksplorasi air tanah, kecuali untuk kegiatan Sungai bawah tanah;

- Peruntukan air tanah; dan

- Nomor urut sumur bor/gali.

- Pernyataan kesanggupan membuat sumur resapan, sumur imbuhan, dan/atau sumur pantau.

- Gambar rencana konstruksi sumur bor/gali eksplorasi air tanah.

- Permohonan melalui sistem OSS.

- Dalam hal permohonan dinyatakan lengkap dan sesuai, paling lama 14 (empat belas) hari kerja sejak permohonan diajukan telah diterbitkan Izin Pengusahaan Air Tanah.

- Tidak dipungut biaya/gratis.

Gambar 4.1. Penyelenggaraan Izin Pengusahaan Air Tanah Baru

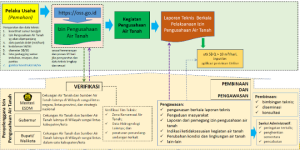

- Prosedur Pengajuan Izin Perpanjangan

Persyaratan dan data teknis:

- Data teknis permohonan yang memuat:

- Koordinat rencana titik pengeboran/penggalian eksplorasi air tanah atau ruas Sungai bawah tanah dalam format decimal degree yang berada dalam koordinat KKPR;

- Rencana jumlah debit pengambilan atau penggunaan air tanah dalam m3/hari (meter kubik per hari);

- Rencana kedalaman sumur bor/gali eksplorasi air tanah, kecuali untuk kegiatan Sungai bawah tanah;

- Rencana diameter sumur bor/gali eksplorasi air tanah, kecuali untuk kegiatan Sungai bawah tanah;

- Peruntukan air tanah; dan

- Nomor urut sumur bor/gali.

- Pernyataan telah membuat sumur resapan, sumur imbuhan, dan/atau sumur pantau.

- Gambar konstruksi sumur bor/gali eksplorasi air tanah atau rencana konstruksi pemanfaatan ruas Sungai bawah tanah.

- Permohonan melalui Sistem OSS paling cepat 6 (enam) bulan dan paling lambat 2 (dua) bulan sebelum jangka waktu Izin Pengusahaan Air Tanah berakhir.

- Dalam hal permohonan perpanjangan dinyatakan telah lengkap dan susuai, paling lama 14 (empat belas) hari kerja sejak permohonan diajukan telah diterbitkan perpanjangan Izin Pengusahaan Air Tanah.

- Tidak dipungut biaya/gratis.

Gambar 4.2. Penyelenggaraan Izin Pengusahaan Air Tanah Perpanjangan

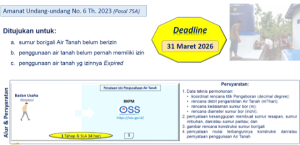

- Penataan Izin Pengusahaan Air Tanah

Penataan Izin Pengusahaan Air Tanah ditujukan dalam hal:

- pelaku usaha yang memiliki sumur yang sudah terbangun tetapi belum memiliki izin;

- penggunaan air tanah untuk kegiatan usaha namun belum pernah memiliki izin; dan

- penggunaan air tanah yang pernah memiliki izin namun telah berakhir masa berlaku izinnya.

sehingga perlu dilakukan penataan izin dengan mengajukan permohonan izin sebelum tanggal 31 Maret 2026 sebagaimana amanat dari Pasal 75A UU Cipta Kerja.

Persyaratan dan data teknis:

- Data teknis permohonan yang memuat:

- Alamat lokasi sumur bor/gali;

- Koordinat titik pengeboran/penggalian air tanah atau ruas Sungai bawah tanah dalam formatdecimal degree yang berada di dalam koordinat KKPR;

- Jumlah debit pengambilan atau penggunaan air tanah dalam m3/hari (meter kubik per hari) atau kegiatan pemanfaatan ruas Sungai bawah tanah;

- Kedalaman sumur bor/gali air tanah, kecuali untuk kegiatan Sungai bawah tanah;

- Diameter sumur bor/gali air tanah, kecuali untuk kegiatan Sungai bawah tanah;

- Peruntukan air tanah; dan

- Nomor urut sumur bor/gali.

- Pernyataan mulai terbangunnya konstruksi dan/atau pernyataan penggunaan air tanah.

- Pernyataan kesanggupan membuat sumur resapan, sumur imbuhan, dan/atau sumur pantau.

- Gambar konstruksi sumur bor/gali eksplorasi air tanah atau konstruksi pemanfaatan ruas Sungai bawah tanah.

- Permohonan melalui sistem OSS.

- Dalam hal permohonan dinyatakan lengkap dan sesuai, paling lama 14 (empat belas) hari kerja sejak permohonan diajukan telah diterbitkan Izin Pengusahaan Air Tanah.

- Tidak dipungut biaya/gratis.

Gambar 4.3. Ruang Lingkup, Alur & Persyaratan Penataan Izin Pengusahaan Air Tanah

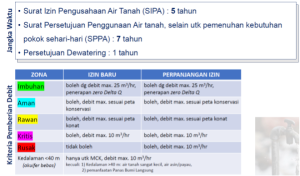

- Jangka waktu dan kriteria pemberian debit

Gambar 4.4. Jangka Waktu Perizinan Air Tanah dan Kriteria Pemberian Debit Air Tanah

5. Kelompok Pengguna Air Tanah Bagi Pengelola Kawasan Industri

Pengguna air tanah diklasifikasikan dalam 5 (lima) kelompok sebagaimana disebutkan dalam Permen ESDM No 5 Tahun 2024, terdiri atas:

- Kelompok 1, merupakan kelompok yang melakukan pengambilan dan/atau pemanfaatan air tanah dengan produk berupa air. Contohnya: pemasok air baku, perusahaan air minum, industri air minum dalam kemasan (AMDK), pabrik es kristal, dan pabrik minuman olahan (Pasal 6 ayat 1 huruf a Peraturan Gubernur DKI Jakarta No 94 Tahun 2021).

- Kelompok 2, merupakan kelompok yang melakukan pengambilan dan/atau pemanfaatan air tanah dengan produk bukan air, termasuk untuk membantu proses produksi dan/atau operasional pada kegiatan usaha dengan tingkat risiko tinggi.

- Kelompok 3, merupakan kelompok yang melakukan pengambilan dan/atau pemanfaatan air tanah dengan produk bukan air, termasuk untuk membantu proses produksi dan/atau operasional pada kegiatan usaha dengan tingkat risiko menengah;

- Kelompok 4, merupakan kelompok yang melakukan pengambilan dan/atau pemanfaatan air tanah dengan produk bukan air, termasuk untuk membantu proses produksi dan/atau operasional yang dilakukan pada kegiatan usaha dengan tingkat risiko rendah; dan

- Kelompok 5, merupakan kelompok yang melakukan pengambilan dan/atau pemanfaatan air tanah dengan:

- Produk bukan air untuk kegiatan sosial, Pendidikan, Kesehatan, atau kegiatan yang dilakukan oleh lembaga pemerintah; dan

- Produk berupa air untuk pemanfaatan panas bumi langsung atau kegiatan yang dilakukan oleh BUMN/BUMD/BUMDesa penyelenggara system penyediaan air minum.

Kegiatan usaha Perusahaan Kawasan Industri selaku pengelola kawasan masuk dalam kelompok 1, karena melakukan kegiatan pengambilan dan/atau pemanfaatan air tanah dengan produk berupa air yang akan digunakan sebagai penyediaan air bersih kepada tenant.

Kelompok pengguna air tanah tersebut digunakan sebagai komponen dalam menentukan penghitungan bobot air tanah (BAT).

6. Kewajiban Keuangan Sebagai Pendapatan Negara/Pemerintah

- PNBP (Penerimaan Negara Bukan Pajak)

Apabila menggunakan jasa Badan Geologi Kementerian ESDM untuk melakukan pemboran air tanah (minimal 150 m) maka dikenakan biaya PNBP sebesar Rp. 2.000.000,- per meter sebagaimana disebutkan dalam Peraturan Pemerintah Nomor 19 Tahun 2025 tentang Jenis dan Tarif PNBP yang berlaku pada Kementerian ESDM.

- Pajak Air Tanah (PAT)

- PAT diatur dalam UU HKPD beserta aturan turunannya yang diatur dalam Peraturan Daerah dan Peraturan Kepala Daerah.

- Objek PAT adalah pengambilan dan/atau pemanfaatan air tanah.

- Yang dikecualikan dari objek PAT adalah pengambilan untuk:

- Keperluan dasar rumah tangga;

- Pengairan pertanian rakyat;

- Perikanan rakyat;

- Peternakan rakyat;

- Keperluan keagamaan; dan

- Kegiatan lainnya yang diatur dengan Peraturan Daerah.

- PAT dipungut oleh Pemerintah Kabupaten/Kota. Pasal 4 ayat (2) huruf e UU HKPD disebutkan bahwa Pajak Air Tanah (PAT) Adalah pajak yang dipungut oleh pemerintah kabupaten/kota, kemudian Pasal 5 ayat (1) bahwa PAT merupakan jenis pajak yang dipungut berdasarkan penetapan Kepala Daerah dalam hal ini ditetapkan melalui peraturan kepala daerah berupa Peraturan Walikota atau Peraturan Bupati.

- Dasar pengenaan PAT adalah nilai perolehan air tanah (Pasal 67 ayat 1 UU HKPD).

- Penetapan nilai perolehan air tanah diatur dengan Peraturan Gubernur dan berpedoman dengan Peraturan Menteri ESDM No 5 Tahun 2024.

- Tarif PAT ditetapkan dengan Peraturan Daerah paling tinggi sebesar 20% (Pasal 69 UU HKPD).

- Besaran pokok PAT yang terutang dihitung dengan cara mengalikan dasar pengenaan PAT.

- Nilai perolehan air tanah (NPA) adalah harga air tanah yang akan dikenai pajak air tanah, besarnya sama dengan harga air baku (HAB) dikalikan bobot air tanah (BAT) dengan berpedoman dengan Peraturan Menteri ESDM No 5 Tahun 2024.

- Rumus penghitungan NPA:

Keterangan:

NPA = Nilai perolehan air tanah

HAB = Harga air baku

BAT = Bobot air tanah

- Rumus penghitungan HAB:

Keterangan:

HAB = Harga air baku

BPH = Biaya pemeliharaan

BPL = Biaya pengendalian

- Rumus penghitungan Biaya Pemeliharaan (BPH):

| BPH | = | Biaya Pembangunan dan Pemeliharaan Sumur Imbuhan |

| Volume Pengambilan Selama Umur Produksi |

- Rumus penghitungan Biaya Pengendalian (BPL):

| BPL | = | Biaya Pembangunan Operasional, dan Pemeliharaan Sumur Pantau |

| Volume Pengambilan Selama Umur Produksi |

- Rumus penghitungan BAT:

Keterangan:

BAT = Bobot air tanah

60% S = 60% Sumber daya alam air tanah

40% P = 40% Peruntukan dan pengelolaan air tanah

Simulasi Penghitungan NPA Untuk Perusahaan Kawasan Industri sebagai pengguna air tanah dalam kelompok 1

- Penghitungan Harga Air Baku (HAB)

Misalnya di suatu daerah untuk menjaga kondisi sumber daya air tanah maka diperlukan pembangunan dan pemeliharaan sumur imbuhan sebagai bagian dari upaya pemeliharaan serta pembangunan, operasional, dan pemeliharaan sumur pantau air tanah untuk memantau kondisi air tanah sebagai salah satu alat untuk pengendalian penggunaan air tanah.

- Penghitungan Biaya Pemeliharaan (BPH)

- Biaya Pembangunan sumur imbuhan Kedalaman 125 m = Rp100.000.000,00

- Biaya pemeliharaan selama 5 tahun = Rp100.000.000,00 Biaya pembangunan dan pemeliharaan sumur imbuhan = Rp200.000.000,00

Sumur imbuhan tersebut digunakan untuk memelihara sumber daya air tanah disekitar sumur produksi dengan umur sumur produksi sumur bor tersebut dimisalkan 5 tahun, dengan debit sumur 100 m3/hari, sehingga volume pengambilan selama umur produksi (5 tahun) = (5 x 365) hari x 100 m3 = 182.500 m3.

Sehingga biaya pemeliharaan :

BPH = Rp200.000.000,00 ÷ 182.500 m3= Rp1.096/m3

- Penghitungan Biaya Pengendalian (BPL)

- Biaya Pembangunan sumur pantau air Tanah kedalaman 125 m = Rp150.000.000,00

- Biaya operasional sumur pantau Selama umur operasional (5 tahun)= Rp12.000.000,00

- Jumlah biaya pemeliharaan sumur Pantau= Rp40.000.000,00

Biaya pembangunan, operasional, dan pemeliharaan sumur pantau= Rp202.000.000,00

Sumur pantau air tanah tersebut digunakan untuk memantau kondisi air tanah untuk kepentingan pengendalian pendayagunaan air tanah disekitar sumur bor produksi dengan umur produksi sumur bor tersebut dimisalkan 5 tahun dan debit sumur 100 m3/hari, sehingga volume pengambilan selama umur produksi (5 tahun) = (5 x 365) hari x 100 m3 = 182.500 m3.

Sehingga biaya pengendalian :

BPL = Rp202.000.000,00 ÷ 182.500 m3= Rp1.107/m3

Maka harga air baku (HAB) adalah sebagai berikut:

HAB = BPH + BPL

= Rp1.096/m3 + Rp1.107/m3

= Rp2.203/m3

- Penghitungan Bobot Air Tanah (BAT)

Simulasi dengan menggunakan nilai HAB hasil perhitungan pada contoh diatas, penetapan NPA untuk pengguna air tanah kelompok 1 dengan kriteria:

- Air tanah kualitas baik; dan

- Ada sumber air alternatif,

Maka penetapan NPA dilakukan sebagai berikut:

| Komponen | Komponen (S) Sumber Daya Alam | Komponen (P) Peruntukan dan Pengelolaan | BAT | HAB (Rp/m3) | NPA (HAB x BAT) (Rp/m3) |

| Volume Pengambilan (m3) | |||||

| 0 – 50 | 16 x 60% = 9,6 | 9 x 40% = 3,60 | 13,20 | 2.203 | 29.076 |

| > 50 – 500 | 16 x 60% = 9,6 | 13,5 x 40% = 5,40 | 15,00 | 2.203 | 33.041 |

| > 500 – 1000 | 16 x 60% = 9,6 | 20,25 x 40% = 8,10 | 17,70 | 2.203 | 38.988 |

| > 1000 – 2500 | 16 x 60% = 9,6 | 30,38 x 40% = 12,15 | 21,75 | 2.203 | 47.914 |

| > 2500 | 16 x 60% = 9,6 | 45,56 x 40% = 18,22 | 27,82 | 2.203 | 61.289 |

Sumber: Lampiran Permen ESDM No 4 Tahun 2024

7. Kendala dan Solusi Dalam Pengurusan Izin Pengusahaan Air Tanah

Beberapa kendala yang sering muncul dalam pengurusn izin diantaranya:

- Proses administrasi yang panjang: Pengajuan Izin Pengusahaan Air Tanah membutuhkan serangkaian dokumen teknis, termasuk data hidrogeologi, hasil uji sumur bor, serta studi dampak lingkungan. Jika ada satu dokumen yang kurang atau tidak sesuai standar, pengajuan izin bisa tertunda atau bahkan ditolak.

- Kurangnya pemahaman mengenai regulasi: Peraturan mengenai pemanfaatan air tanah terus berkembang. Banyak pemilik usaha yang kurang memahami regulasi terbaru, seperti Batasan debit pengambilan air yang diizinkan atau kewajiban memasang alat ukur volume air yang dikonsumsi.

- Hasil studi geolistrik dan Standard Penetration Test (SPT) yang tidak memadai: Sebelum Izin Pengusahaan Air Tanah dikeluarkan, pemerintah memerlukan data geolistrik dan uji tanah untuk memastikan bahwa pengambilan air tanah tidak akan mengganggu ekosistem atau menyebabkan dampak negative seperti penurunan muka tanah. Jika hasil studi ini kurang akurat, izin Pengusahaan Air Tanah sulit diperoleh.

- Kurangnya bukti kelayakan air tanah: Sebelum izin diberikan, pemohon harus membuktikan bahwa sumber air tanah yang akan digunakan layak secara kuantitas dan kualitas. Jika data kelayakan air tanah tidak memenuhi standar, izin bisa ditolak.

Solusi yang dapat dilakukan adalah sebagai berikut:

- Lakukan studi kelayakan tanah dan geolistrik dengan ahli: Jasa sondir tanah dapat membantu anda melakukan studi kelayakan tanah dengan metode akurat, seperti geolistrik dan bore hole camera. Dengan data yang valid, peluang mendapatkan izin menjadi lebih besar.

- Gunakan jasa professional untuk konsultasi regulasi: Mencari tim ahli jasa konsultan perizinan air tanah atau jasa sondir profesional yang siap membantu memahami regulasi terbaru terkait perizinan air tanah di Indonesia, untuk memastikan dokumen yang dibutuhkan sesuai standar dan tidak tertunda akibat kesalahan administratif.

- Uji sumur bor dan debit air secara akurat: Layanan yang diberikan tim ahli jasa sondir profesional termasuk uji sumur bor serta pengukuran debit air untuk memastikan sumber air tanah memenuhi kriteria yang ditetapkan pemerintah.

- Urus dokumen secara sistematis: Dengan pendampingan dari tenaga ahli profesional, pengurusan dokumen perizinan air tanah akan lebih cepat dan efisien.

8. Sanksi

Pelaku usaha melakukan kegiatan pembangunan sumur bor/gali air tanah tetapi belum/tidak memiliki izin

- Pengenaan sanksi pidana berupa pidana penjara Apabila dengan sengaja, dikenakan sanksi pidana dengan pidana penjara paling singkat 1 (satu) tahun dan paling lama 3 (tiga) tahun dan pidana denda paling sedikit Rp1.000.000.000,00 (satu miliar rupiah) dan paling banyak Rp5.000.000.000,00 (lima miliar rupiah) sebagaimana disebutkan dalam Pasal 70 UU Cipta Kerja. Apabila kerena kelalaiannya, dikenakan sanksi pidana dengan pidana penjara paling singkat 3 (tiga) bulan dan paling lama 6 (enam) tahun dan pidana denda paling sedikit Rp300.000.000,00 (tiga ratus juta rupiah) dan paling banyak Rp1.000.000.000,00 (satu miliar rupiah) sebagaimana disebutkan dalam Pasal 73 UU Cipta Kerja.

- Pengenaan sanksi administratif berupa denda administratif dan wajib mengajukan permohonan izin sebelum tanggal 31 Maret 2026 sebagaimana disebutkan dalam Pasal 75A UU Cipta Kerja. Besaran denda administratif ditetapkan berdasarkan formula penghitungan denda oleh Menteri ESDM dan merupakan PNBP sebagaimana disebutkan dalam Pasal 146 ayat 1 dan ayat 2 PP Pengelolaan SDA.

- Pelaku usaha tidak memenuhi ketentuan dan kewajiban di dalam Izin

Pengenaan sanksi administratif sebagaimana disebutkan dalam Pasal 32 Permen ESDM No 14 Tahun 2024 berupa:

- Peringatan tertulis;

- Penghentian sementara kegiatan; dan/atau

- Pencabutan Izin Pengusahaan Air Tanah.

- Dalam rangka penataan izin (Kewajiban Denda Administratif)

Pengenaan denda administratif sebagaimana disebutkan dalam Pasal 18 ayat 10 Permen ESDM No 14 Tahun 2024 bahwa:

- Pemilik konstruksi sumur bor/gali tanpa izin, dihitung berdasarkan pernyataan mulai terbangunnya konstruksi sampai dengan pengajuan izin.

- Pengguna air tanah yang pernah memiliki izin namun telah habis masa berlakunya, dihitung berdasarkan berakhirnya masa berlaku izin sampai dengan pengajuan izin.

- Pengguna air tanah yang belum pernah memiliki izin, dihitung berdasarkan dokumen pendirian usaha dan/atau pernyataan penggunaan air tanah sampai dengan pengajuan izin.

Sanksi administratif berupa denda administratif mengacu pada ketentuan UU Cipta Kerja, dilaksanakan sesuai dengan ketentuan jenis dan tarif atas jenis PNBP yang berlaku pada Kementerian ESDM.

Apabila tidak memenuhi sanksi administratif, maka izin yang telah diterbitkan dicabut dan dinyatakan tidak berlaku sebagaimana disebutkan dalam Pasal 34 ayat 3 Permen ESDM No 14 Tahun 2024.

- Kerusakan lingkungan yang disebabkan oleh kegiatan pengusahaan air tanah yang dilakukan

Pengenaan sanksi pidana berupa pidana penjara

Apabila dengan sengaja, dikenakan sanksi pidana dengan pidana penjara paling singkat 18 (delapan belas) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit Rp2.500.000.000,00 (dua miliar lima ratus juta rupiah) dan paling banyak Rp10.000.000.000,00 (sepuluh miliar rupiah) sebagaimana disebutkan dalam Pasal 69 huruf b UU SDA.

Apabila karena kelalaiannya, dikenakan sanksi pidana dengan pidana penjara paling singkat 4 (empat) bulan dan paling lama 1 (satu) tahun dan denda paling sedikit Rp500.000.000,00 (lima ratus juta rupiah) dan paling banyak Rp2.000.000.000,00 (dua miliar rupiah) sebagaimana disebutkan dalam Pasal 72 huruf b UU SDA.

- Tindak pidana dilakukan oleh badan usaha, pidana dikenakan terhadap badan usaha, pemberi perintah untuk melakukan tindak pidana, dan/atau pimpinan badan usaha yang bersangkutan sebagaimana disebutkan dalam Pasal 74 UU SDA.

Pidana yang dikenakan terhadap badan usaha berupa:

- Pidana denda terhadap badan usaha sebesar dua kali pidana denda sebagaimana diatur dalam Pasal 68 sampai dengan Pasal 73 UU SDA dan perubahannya;

- Pidana penjara terhadap pemberi perintah untuk melakukan tindak pidana, yang lamanya sebagaimana diatur dalam Pasal 68 sampai dengan pasal 73 UU SDA dan perubahannya; dan/atau

- Pidana penjara terhadap pimpinan badan usaha, yang besarnya sama sebagaimana diatur dalam Pasal 68 sampai dengan Pasal 73 UU SDA dan perubahannya.

- Tidak membayar PAT atau keterlambatan menyetor PAT yang menjadi kewajiban

Pengenaan sanksi administratif kepada pelaku usaha yang tidak melakukan pembayaran PAT atau terlambat menyetor PAT maka dikenakan sanksi administratif berupa bunga sebesar 1% (satu persen) per bulan dari pajak terutang yang tidak atau kurang dibayar atau disetor, dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, untuk jangka waktu paling lama 24 (dua puluh empat) bulan serta bagian dari bulan dihitung penuh 1 (satu) bulan dan ditagih dengan menggunakan Surat Tagihan Pajak Daerah (STPD) sebagaimana disebutkan dalam Pasal 59 ayat 7 PP Ketentuan Umum PDRD.

9. Kesimpulan

Pemanfaatan air tanah di dalam Kawasan Industri adalah memanfaatkan dan/atau menggunakan air tanah untuk mendapatkan manfaat dari air tanah untuk kegiatan usaha atau untuk bukan kegiatan usaha. Kegiatan usaha yang dimaksud adalah berupa penyediaan air bersih di dalam kawasan oleh Perusahaan Kawasan Industri, sehingga air bersih yang berasal dari Perusahaan Kawasan Industri tersebut dapat dimanfaatkan untuk kebutuhan pokok sehari-hari, proses produksi, pendinginan, pembuangan limbah dan lain sebagainya oleh setiap Perusahaan Industri (tenant) di dalam kawasan.

Berdasarkan ketentuan peraturan perundang-undangan yang berlaku bahwa Perusahaan Kawasan Industri wajib menyediakan infrastruktur dasar berupa instalasi pengolahan air baku untuk menyediakan air bersih kepada setiap Perusahaan Industri (tenant) didalam kawasan, sehingga Perusahaan Industri (tenant) dalam pemenuhan air bersih tersebut tidak menggunakan air tanah secara sendiri-sendiri di dalam kawasan, karena Perusahaan Industri (tenant) wajib memelihara daya dukung lingkungan sekitar termasuk tidak melakukan pengambilan air tanah sebagaimana disebutkan dalam Pasal 64 ayat 1 huruf c PP Perwilayahan Industri dan Pasal 5 ayat 2 Permen ESDM No 14 Tahun 2024.

Penggunaan air tanah merupakan pilihan terakhir dalam hal apabila Perusahaan Kawasan Industri belum menyediakan air bersih atau sumber air permukaan tidak memungkinkan dari segi jarak dan topografi untuk dimanfaatkan, hal ini sebagai bentuk pengendalian pemanfaatan sumber air dengan membatasi penggunaan air tanah dalam hal ketersediaan sumber air permukaan terbatas, dikarenakan air tanah merupakan sumber daya air yang keberadaannya terbatas dan kerusakannya dapat mengakibatkan dampak yang luas serta pemulihannya sulit dilakukan misalnya pengambilan air tanah secara berlebihan dapat mengakibatkan penurunan permukaan tanah (Land Subsidence) dan/atau mencegah intrusi air laut.

Kegiatan pemanfaatan air tanah di dalam kawasan industri untuk kegiatan usaha maupun untuk bukan kegiatan usaha wajib memiliki Perizinan Berusaha berupa Izin Pengusahaan Air Tanah apabila melakukan kegiatan usaha atau Persetujuan Penggunaan Air Tanah apabila bukan kegiatan usaha yang diterbitkan oleh pemerintah sesuai dengan kewenangannya. Apabila pelaku usaha di dalam kawasan industri yang menggunakan air tanah untuk kegiatan usaha maupun untuk bukan kegiatan usaha belum atau tidak memiliki izin, maka paling lambat wajib mengajukan permohonan izin sebelum tanggal 31 Maret 2026 sebagaimana disebutkan dalam Pasal 75A UU Cipta Kerja. Apabila sampai dengan waktu tersebut belum atau tidak memiliki izin, maka pelaku usaha dapat dikenakan sanksi pidana berupa pidana penjara dan pengenaan sanksi administratif berupa denda administratif sesuai ketentuan peraturan perundang-undangan yang berlaku.

Penggunaan air tanah oleh Perusahaan Kawasan Industri sebagai penyediaan air bersih di dalam kawasan merupakan kegiatan yang masuk dalam objek PAT berupa pengambilan dan/atau pemanfaatan air tanah. Pemerintah Kabupaten/Kota diberikan kewenangan untuk memungut PAT dari pelaku usaha berdasarkan penetepan kepala daerah sebagaimana disebutkan dalam Pasal 4 ayat 2 huruf e dan Pasal 5 ayat 1 UU HKPD. Kemudian terdapat pengecualian pengenaan PAT sebagaimana disebutkan dalam Pasal 65 ayat 2 UU HKPD apabila melakukan pengambilan dan/atau pemanfaatan air tanah untuk:

- keperluan dasar rumah tangga;

- pengairan pertanian rakyat;

- perikanan rakyat;

- peternakan rakyat;

- keperluan keagamaan; dan

- kegiatan lainnya yang diatur dengan Peraturan Daerah.

Dasar Hukum

- Undang-Undang Nomor 17 Tahun 2019 tentang Pengelolaan Sumber Daya Air (UU SDA);

- Undang-Undang Nomor 6 Tahun 2023 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2022 tentang Cipta Kerja menjadi Undang-Undang (UU Cipta Kerja);

- Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah (UU HKPD);

- Peraturan Pemerintah Nomor 35 Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah (PP Ketentuan Umum PDRD);

- Peraturan Pemerintah Nomor 20 Tahun 2024 tentang Perwilayahan Industri;

- Peraturan Pemerintah Nomor 30 Tahun 2024 tentang Pengelolaan Sumber Daya Air (PP Pengelolaan SDA);

- Peraturan Pemerintah Nomor 19 Tahun 2025 tentang Jenis dan Tarif Penerimaan Negara Bukan Pajak Yang Berlaku Pada Kementerian Energi dan Sumber Daya Mineral;

- Peraturan Pemerintah Nomor 28 Tahun 2025 tentang Penyelenggaraan Perizinan Berusaha Berbasis Risiko;

- Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 2 Tahun 2017 tentang Cekungan Air Tanah (Permen ESDM No 2 Tahun 2017);

- Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 5 Tahun 2024 tentang Pedoman Penetapan Nilai Perolehan Air Tanah (Permen ESDM No 5 Tahun 2024);

- Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 14 Tahun 2024 tentang Penyelenggaraan Izin Pengusahaan Air Tanah dan Persetujuan Penggunaan Air Tanah (Permen ESDM No 14 Tahun 2024);

- Peraturan Menteri Perindustrian Nomor 26 Tahun 2025 tentang Standar Kawasan Industri dan Akreditasi Kawasan Industri (Permenperin No 26 Tahun 2025);

- Keputusan Kepala Pusat Air Tanah dan Geologi Tata Lingkungan Nomor 431.K/OT.03/BGE/2025 tentang Standar Pelayanan Pusat Air Tanah dan Geologi Tata Lingkungan (Keputusan Kepala PATGTL);

- Peraturan Gubernur Daerah Khusus Ibukota Jakarta Nomor 94 Tahun 2021 tentang Nilai Perolehan Air tanah Sebagai Dasar Pengenaan Pajak Air Tanah (Peraturan Gubernur DKI No 94 Tahun 2021);

Referensi

- Skylight Analytics Hub

- Nace, R.L. 1976. Hydrology, in Handbook of Water Resources and Pollution Control. New York: Van Nostrand Rinhold Company Inc;

- Kodoatie, Robert J. 2003. Manajemen dan Rekayasa Infrastruktur. Yogyakarta: Pustaka Pelajar;

- Rizki, Lukman. 2003. Kajian Kebutuhan Air Bersih dan Identifikasi Ketersediaan Sumber Daya Air Bagi Pengembangan Kawasan Terpadu Gedebage. Tugas Akhir Departemen Teknik Planologi Institut Teknologi Bandung;

- Muji Rifai. 2022. Pengelolaan Terhadap Pemanfaatan Air Tanah di Kabupaten Demak. Jurnal Matriks Teknik Sipil Universitas Negeri Sebelas Maret, Vol 10 No 1 Maret;

- Sosialisasi Permen ESDM Nomor 14 Tahun 2024 tentang Penyelenggaraan Izin Pengusahaan Air Tanah dan Persetujuan Penggunaan Air Tanah oleh Wahyudin Pusat Air Tanah dan Geologi Tata Lingkungan Badan Geologi Kementerian ESDM – 16 Desember 2024;